我国风电产业链解析

摘要:

今年新能源发电量大幅增加,对火电需求造成了一定程度的替代。本文将以风电为切入点展开研究。在“碳达峰-碳中和”战略引领下,风电已成为我国第二大装机能源、第三大发电能源。回顾历史,风电行业的周期性波动主要由补贴政策的变化和电力消纳情况所导致。展望未来,随着风机大型化以及项目规模化发展,风电将扮演更为重要的角色,明年装机量仍有增长潜力,一定程度减少火电消费。

正文:

一、我国风电发展历程回顾

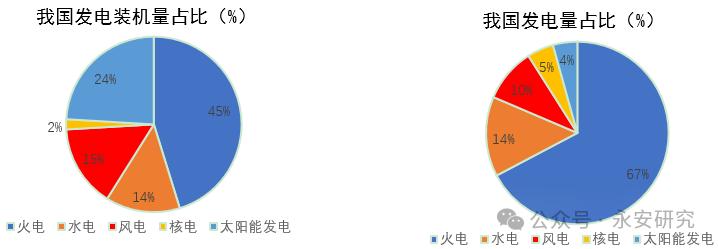

我国新能源发展成效显著,新型电力系统加速构建。装机量方面,截至2024年8月,我国发电装机量共计31亿千瓦。其中,风电装机量4.7亿千瓦,同比+20%,占比15%,风电已成为我国第二大装机能源。发电量方面,2024年1-8月,我国累计发电量6.24亿千瓦,同比+6%。其中,风力发电5974亿千瓦,同比+13%,占比10%。

图1、我国能源装机量与发电量结构

数据来源:国家统计局、Wind、永安期货研究中心

回顾我国风电发展历程,可以划分为以下四个阶段:探索(2010年之前)、洗牌(2011-2013年)、扶持(2014-2018年)、稳增(2019年至今)。整体而言,风电行业增长较快,但受补贴政策变化和电力消纳情况影响,行业也曾出现过周期性波动。

2004-2010年,发改委提出“风电设备国产化率要达到70%以上”,对陆上风电进行补贴,风电企业享受所得税“三免三减半”,政策扶持下大量资本进入风电行业。

2011-2013年,行业发展过快,国产风电机组出现质量不稳定、设备产能严重过剩等问题,国家电监会启动风电安全大检查,收紧风电审批权,装机有所放缓。

2014-2018年,国家对海上风电进行补贴,风电快速发展导致容量过剩,弃风现象有所增多。2016年风电投资监测预警制度设立,全国弃风率水平于2018年下降至7%,提前实现了2020年降至5%以下的政策目标。

2019年至今,政策导向开始由补贴支持逐渐转向竞争配置,风电标杆上网电价改为指导价,通过竞争方式确定。陆上和海上风电分别在2020、2021年补贴退坡,风电迎来集中抢装。2022年后,风电行业开启平价时代新格局。

图2、我国风电装机量及同比增速

数据来源:Wind、永安期货研究中心

二、风电产业链成本与利润特征

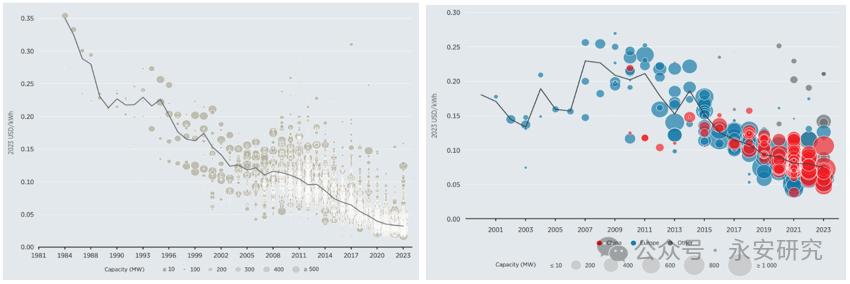

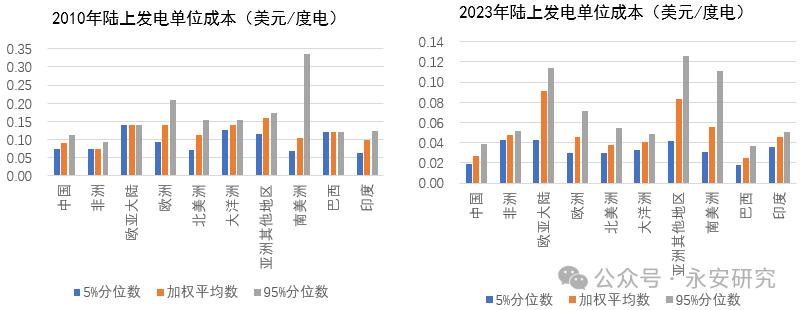

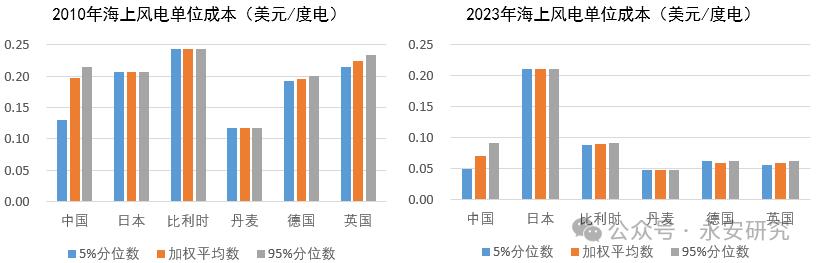

随着风电开发规模持续扩大,风机机组大型化加速,国产化率逐步提升。根据国际可再生能源署数据,截至2023年,我国陆上风电和海上风电成本已分别降至约0.027美元/度和0.07美元/度,折合人民币约0.19元/度和0.497元/度,与2010年相比,分别下降70%和64%。与其他能源相比,火电成本受燃料价格波动影响大,且因环保要求提升而增加支出,水电面临初始投资高昂及地理条件严苛的限制,风电通过持续的技术进步,不断降低度电成本,产业竞争优势明显增强。

图3、全球陆上与海上风力度电成本(美元/度电)

资料来源:国际可再生能源署、永安期货研究中心

图4、全球陆上风力平准化度电成本(美元/度电)

资料来源:国际可再生能源署、永安期货研究中心

图5、全球海上风力平准化度电成本(美元/度电)

资料来源:国际可再生能源署、永安期货研究中心

从地域来看,我国陆上风电已展现出较强的成本优势,海上风电项目仍有降本空间。据国网能源研究院统计,我国陆上风电平均投资成本在5100-6500元/KW。区域来看,西北部地区、东部地区、南部云贵川地区建设成本分别为5100、5600、6500元/KW。地形条件越好,成本越低。海上风电因桩基建设复杂,平均投资成本约15000元-17000元/KW。未来海风施工将受益于规模化效应,例如吊装周期缩短,预计成本存在下降空间。

图6、我国风电产业链与发电机组图示

数据来源:未来智库、行行查、永安期货研究中心

我国风电产业链利润呈现下游偏高,上游次之,中游偏低的分布特征。上游为零件环节,利润偏高的部分集中在主轴、轴承、变流器,2023年净利润率达13%-21%。目前主轴、铸件、塔筒基本已基本实现国产化,而齿轮箱和轴承作为精密器件,是国产化难点,较依赖进口。中游为整机环节,龙头企业集中度高,资金领先,技术经验丰富,竞争比较激烈,利润相对稀薄。下游为风能开发、投资和运营,主要为大型央企及国企,对项目获取和开发能力要求较高,利润相对较高。

图7、我国风电产业链利润分布

数据来源:Wind、永安期货研究中心

三、从中标量、电力企业新能源规划看风力装机增长空间

我国风电产业经过多年发展,已从注重数量逐渐转变为注重成本管理和质量提升。风电大基地项目将加快发展,同时随着用海等问题逐步解决,海上风电项目审批流程更加通畅,海上风电有序发展,预计2025年装机量有望迎来约100GW增长空间。

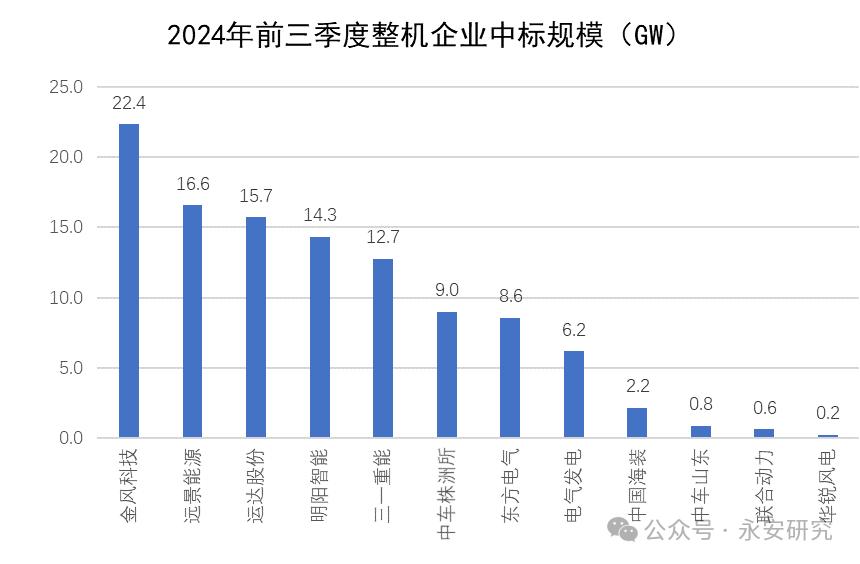

第一,从风机中标量来看,据风芒能源统计,2024年前三季度,我国整机商共计中标598个项目,中标规模合计109GW。去年同期中标461个项目,中标规模74.9GW。今年中标量同比+30%,中标规模同比+45%。由于风电下游主要为大型电力企业,中标量对明年新增装机量具有一定的领先意义。从地域分布来看,国内项目占比94%,主要分布在内蒙古、新疆、河北等地;海外项目占比6%,涉及国家包括印度、中东地区国家、哈萨克斯坦、越南等。从发电方式来看,陆上风电占比约93%,海上风电占比约7%。

图8、2024年前三季度整机企业中标规模(GW)

数据来源:风芒能源、永安期货研究中心

第二,从风电产业链下游电力企业发展规划看,2021-2023年新能源机组投放计划正在较快兑现,但目标尚未完全实现。考虑到明年是“十四五”规划收官之年,风电领域仍然具备较大的潜力。预计2024-2025年,五大央企在新能源装机方面还将拥有123GW的潜在增长空间。

表1、电力企业“十四五”新能源装机目标(GW)

数据来源:智汇光伏、永安期货研究中心

四、未来风电装机对动力煤需求增速的影响

2024年,我们预计动力煤总需求量将达到40亿吨,其中火电需求约25亿吨。展望2025年,在5%的增速增长的假设下,全年用电量有望达到10.2亿千瓦时。假设水电、核电及太阳能发电增速维持不变,仅将风电装机投放纳入考量,我国清洁能源的发电量预计将达到3.5亿千瓦时。若风电项目全面投产,将贡献约1790万千瓦时的边际发电增量,折合相当于6570万吨动力煤消费量。因清洁能源发电增长较快,国际能源署预计明年我国火电用煤将下降1.1%。我们的预测与之相似,预计2025年火电用煤将下降0.8%。假设非电行业煤炭需求增速不变,2025年我国动力煤总需求增速约为+1%,较今年小幅放缓。

作者: